■見落としがちな社長の厚生年金

前回のコラムでは、在職老齢年金について

勘違いしやすい内容をお伝えしました。

今回は、そのほかの年金の勘違いポイントをお話しします。

現在は制度が廃止となり、新たに立ち上げられなくなっている

「厚生年金基金」という年金制度がありました。

説明は省略しますが、かつて、

企業が厚生年金の一部を運用していた時代があったのです。

もし、社長になる以前にお勤めの経験がある人なら、

以前勤めていた企業が厚生年金基金に加入していた可能性もあります。

この厚生年金基金に預かってもらっている年金をもらう際、

年金事務所にではなく、

厚生年金基金の運営を引き継いでいる企業年金連合会へ

請求しなければいけません。

ただ、厚生年金基金の情報は、

「ねんきん定期便」には掲載されません

(代行部分の金額を老齢厚生年金の金額に含めて記載されています)。

過去に勤めていた企業が

厚生年金基金に加入していたかどうかを知らなければ、

その年金を請求できるものではありませんね。

実際、厚生年金基金の老齢年金を受け取るためには

請求しなければならないため、

請求せずに受け取れないケースが少なくないのです。

「どうせ請求しても、在職老齢年金に引っかかってもらえないから、

請求してもしなくても同じだろう」

と考えた方もいるかもしれません。

結論から言うと、その通りです。

厚生年金基金から受け取る年金も、

在職老齢年金の計算に含まれるため、

それなりの役員報酬を受け取っている社長の場合、

請求してももらえない可能性が高いと言えます。

ところが、気をつけなければいけないポイントがあります。

厚生年金基金の年金(代行部分)は、

在職老齢年金の支給停止額を計算する際の「基本月額」に含まれるため、

「役員報酬の調整」を行ったときに、考慮から漏れやすいのです。

つまり、厚生年金基金を除いた厚生年金額をベースに

役員報酬を調整したのに、基金の考慮が漏れてしまったために、

想定外の結果になる可能性もあります。

社長の年金は、やはり公的年金に詳しい専門家に調べてもらったうえで、

方針を考えていく必要はあるのではないでしょうか。

大事なことなので繰り返しますが、

支給停止になった在職老齢年金は、

決してもらえることはありません。

ですから、慎重に対応する必要があるのです。

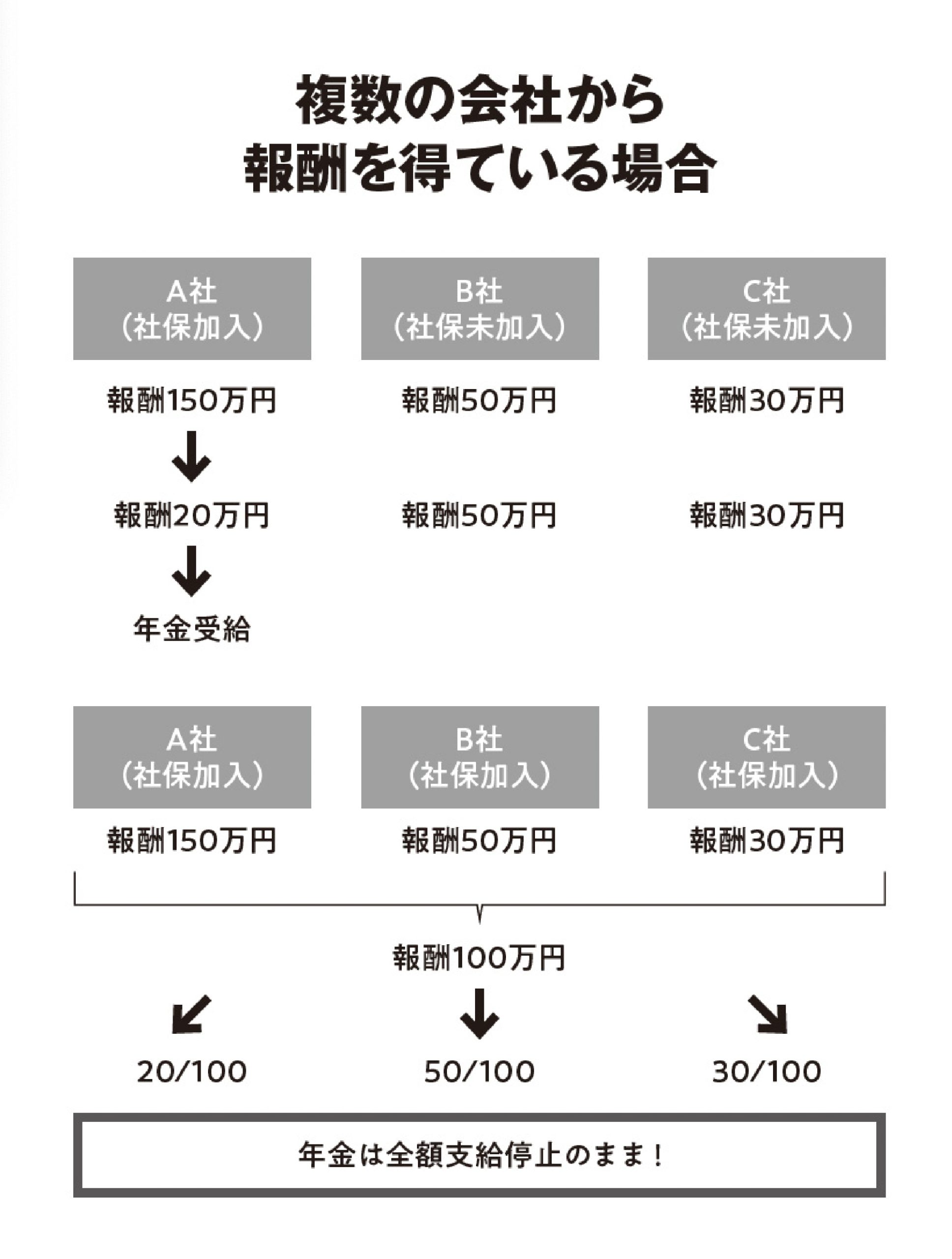

■複数の会社から役員報酬を得ている場合は注意が必要

社長特有のケースとしてあげられるそのほかの例は、

複数の会社から役員報酬を得ている場合です。

以前のコラムでもお伝えしている通り、

在職老齢年金を計算する際は

「総報酬月額相当額(月の給料+年間の賞与額÷12)」を用いますが、

複数の会社から役員報酬を得ている場合なら、

すべての報酬を考慮されます。

1社だけ対策を打ったからと言って、安心してはいけません。

社長特有の年金に関する注意点を把握して、

しっかり見直しておきましょう。

『社長の資産を増やす本』(星野書房)

好評発売中!